事業再生計画を成立させるためには、満たさなければならない条件があります。

その条件とは何か?

そして、再生実務の現場でどのように考えるべきか?

金融機関の2つの物差し

中小企業の再生実務の現場で多く活用される私的整理手続。

その私的整理手続によって再生計画を成立させるためには、対象債権者であるすべての金融機関から同意を得なければなりません。

その際、金融機関は、判断基準として2つの物差しを持っています。

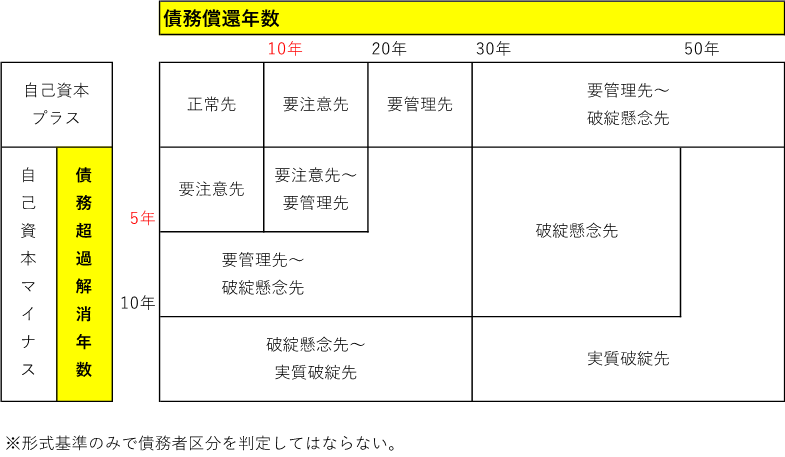

ひとつは、「実質債務超過解消年数」。

ひとつは、「債務償還年数」。

これらの基準はいずれも、金融検査マニュアルに基づいて各金融機関が行う債務者区分の判定基準と同一です。

なぜなら、金融機関としては、再生計画に同意する以上、当該企業の債務者区分が少なくとも要注意先以上にランクアップする必要があるからです。

ただし、ここで注意が必要なのは、この債務者区分の具体的な判定基準は金融機関ごとに違うということです。

したがって、再生計画を策定するにあたっては、取引金融機関をみて、すべての金融機関が歩み寄れると見込まれる着地点を想定することが極めて重要となります。

引用:「実践的中小企業再生論」(藤原敬三著)

再生計画成立の条件

それでは、この判断基準に照らして、具体的にどういう状態に持っていかなければならないのでしょうか?

金融機関の合意を得て、再生計画を成立させるためには、計画終了時点で債務者区分を「正常先」の状態にすることが必要です。

計画終了時とは、中小企業においては計画実行後最初に到来する事業年度開始の日から5年目の計画期間の終了時点です。

具体的には、「実質債務超過の解消5年以内」、「債務償還年数10年以内」です。これに加えて、「経常利益黒字化3年以内」という3つの指標が成立条件となります。

- 経常利益黒字化:3年以内

- 実質債務超過の解消:5年以内

- 債務償還年数:再生計画の終了年度に10年以内

債務償還年数

今回は、この内の債務償還年数について、中小企業再生実務での考え方をお伝えします。

この債務償還年数は、有利子負債対キャッシュフロー倍率と言い換えることができます。

計画数値目標の設定

債務償還年数10年以内ということは、「再生計画の終了年度に有利子負債対キャッシュフロー倍率が概ね10倍以下」ということになります。

つまり、再生計画策定時点でみると、15倍(10年+計画期間5年)以下に抑えることが計画数値の目標となります。

必要キャッシュフローの目安

そこで、必要キャッシュフローを計算します。

例えば、借入金残高345百万円とすると、これを5年後にはキャッシュフローの10倍以内に抑えなければなりません。

ということは、345百万円を15年間で完済する必要があります。

必要キャッシュフロー(平均):345百万円÷15年間=23百万円

となり、年平均23百万円ずつ返済していかなければなりません。これが、必要キャッシュフローとなります。

必要経常利益の目安

次に必要経常利益がいくらになるかを検討します。

キャッシュフロー=税引後経常利益+減価償却費のため、必要経常利益=(キャッシュフロー−減価償却費)÷(1−法人税率)として計算されます。

例えば、減価償却費8百万円、法人税率40%とすると、

必要経常利益(平均):(23−8)÷(1−0.4)=25百万円

あとは、この必要経常利益をどのように5年間で捻出するか、収益構造を組み立てていきます。

そのために、何度も何度も以下のシミュレーションをし直します。

必要売上高の検証

必要経常利益の目安が決まると、まず、現状の利益率・固定費のままで、この利益を達成するために必要な売上高を計算し、可能性を検証します。

必要売上高:(目標経常利益+固定費)÷限界利益率

許容固定費の計算

必要売上高をもとに、達成可能な売上高を検討します。

その上で、達成可能な売上高から、現状の利益率のままで、必要経常利益を達成するためには固定費をいくらに抑えなければならないかを計算し、可能性を検証します。

許容固定費:達成可能売上高×限界利益率-必要経常利益

限界利益率改善の検討

最後に、必要限界利益率の改善を検討します。

限界利益率目標:(固定費+目標経常利益)÷売上高

最終的には、すべて達成可能な数値をもとに、収益構造を考えます。

ポイントは、これらのシミュレーションを行う際、現状の数値からではなく、環境変化を十分に考慮に入れて、実現可能な目標を立てることです。

まとめ

- 事業再生計画を成立させるための条件は3つ

経常利益黒字化:3年以内

実質債務超過の解消:5年以内

債務償還年数:再生計画の終了年度に10年以内

- シミュレーションを行い、現状の数値からではなく、環境変化を考慮に入れて、実現可能な目標を立てる