事業再生で最初に実施しなければいけないことは、資金繰り予測です。

会社の資金がどれだけもつのか?1年?半年?それとも1〜2ヶ月なのか?・・・それによって、対策が全く変わってきます。

目次

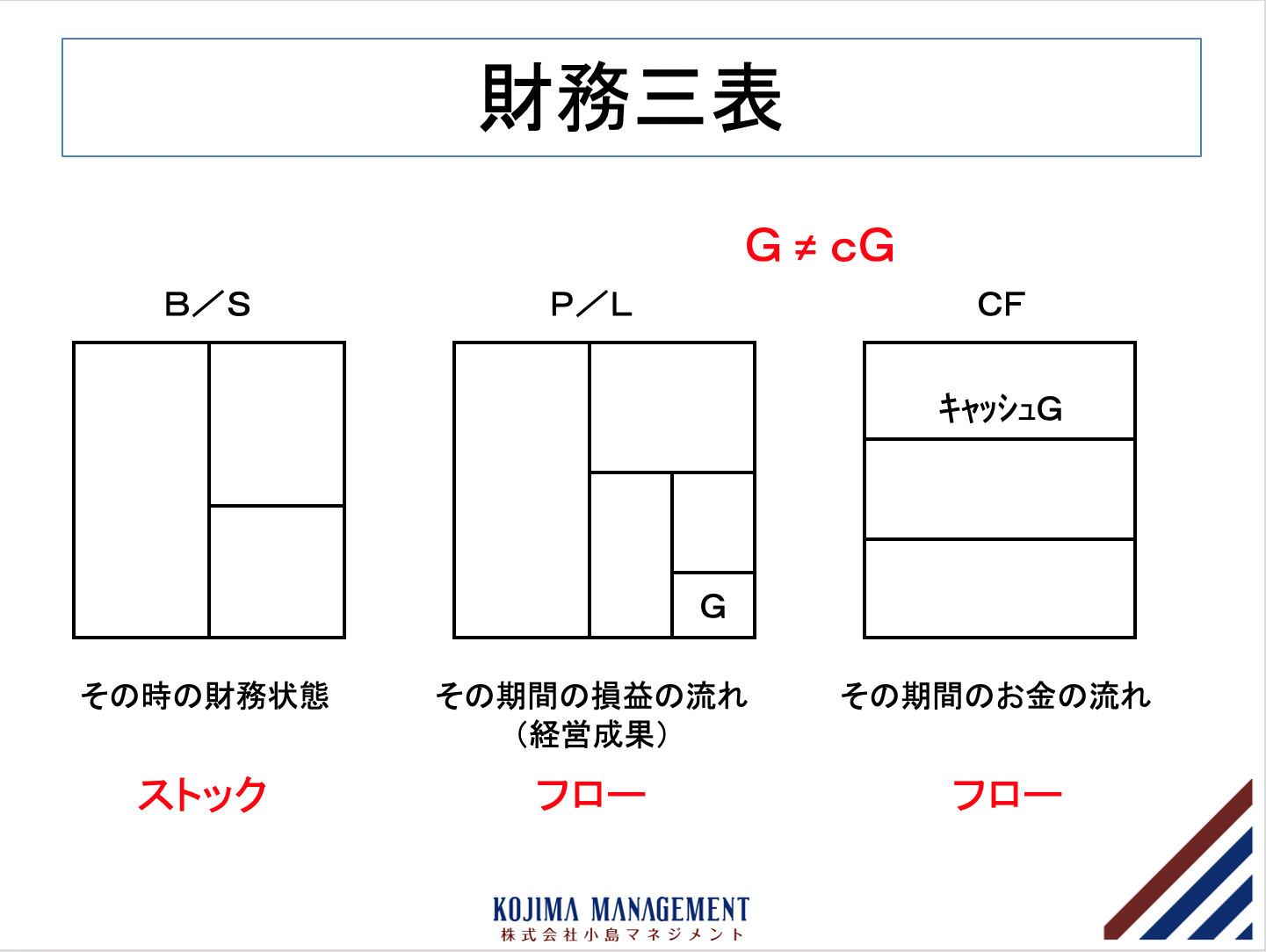

財務三表

財務三表と言われるものがあります。

損益計算書(P/L):1年間の利益の状態、経営成績がわかる

貸借対照表(B/S):ある時点においての会社に残っている財産の状態がわかる

キャッシュフロー計算書(C F):1年間の資金の収入と支出の状態、資金繰りがわかる

経営者は、習慣的に損益計算書を眺めます。どれだけ利益が出ているかが最大の関心事であり、最も重要だからです。

事業継続を前提として会社の業績を分析するのであれば、それで問題ありません。

しかし、存続が危ない時には、損益計算書だけでは十分な情報は得られません。キャッシュフロー、資金繰りを見なければならないのです。

資金がなければ企業は生き残れない

資金がないと、どうなるのでしょうか?

「モノを仕入れた場合の決済ができない」

「借入金の返済ができない」

「従業員に給料を支払えない」

「経費の支払いができない」

決済はいつまでも待ってもらえないため、最終的には決済不能となり、倒産することになってしまいます。

赤字企業であっても資金があれば倒産はしません。

逆に、黒字企業でも資金が無ければ倒産します。

資金が流れている限り、企業は生き続けられます。

逆に、資金がなければ企業は生き残れません。資金が「企業の血液」と言われる所以です。

事業再生で最初に行うべき分析

存続が危ない会社では、最大の注意を資金繰り表に切り替えなければなりません。

通常と事業再生時で、経営管理はどう変わるのでしょうか?

通常の経営管理プロセス

- 損益計算書で、利益の状況を把握する

- 貸借対照表で、在庫や売掛金が膨らんでいないかを確認する

- 資金繰り実績を見て、資金の入りと出の状況を確認する

事業再生時の経営管理プロセス

- 資金繰り実績を見て、資金の入りと出を見る

- 過去の実績から、これからの資金の入りと出を予測し、資金繰りがいつまでもつかを予測する。その期間に応じて対応策を変えていく

- 損益計算書を見て、利益改善を検討する

- 貸借対照を見て、資金の調達方法は他にないか、資金の運用にムダはないかを検討する

このように、通常と事業再生時では、経営管理のプロセスがまったく変わってくるのです。

損益計算書と資金繰り表の違い

損益計算書と資金繰り表、何が違うのでしょうか?

どちらも一定期間におけるフローの情報を提供している点では同じです。

違いは、損益計算書が会社の業績を示す利益を表しているのに対して、資金繰り表は資金の収支を表している点です。

会社が利益を出せば、会社の資金は増加します。

しかし、会社の利益額と資金の増減額は、イコールになりません。利益の増減以外に、会社の資金繰りに影響を及ぼす活動があるからです。

主な項目としては、減価償却費、在庫の増減、売掛金の増減、仕入債務の増減、設備投資、借入です。

このように、損益計算書の利益の概念と、資金繰り表の資金収支の概念とは異なり、損益計算書を見ているだけでは、会社の資金繰りは把握できないのです。

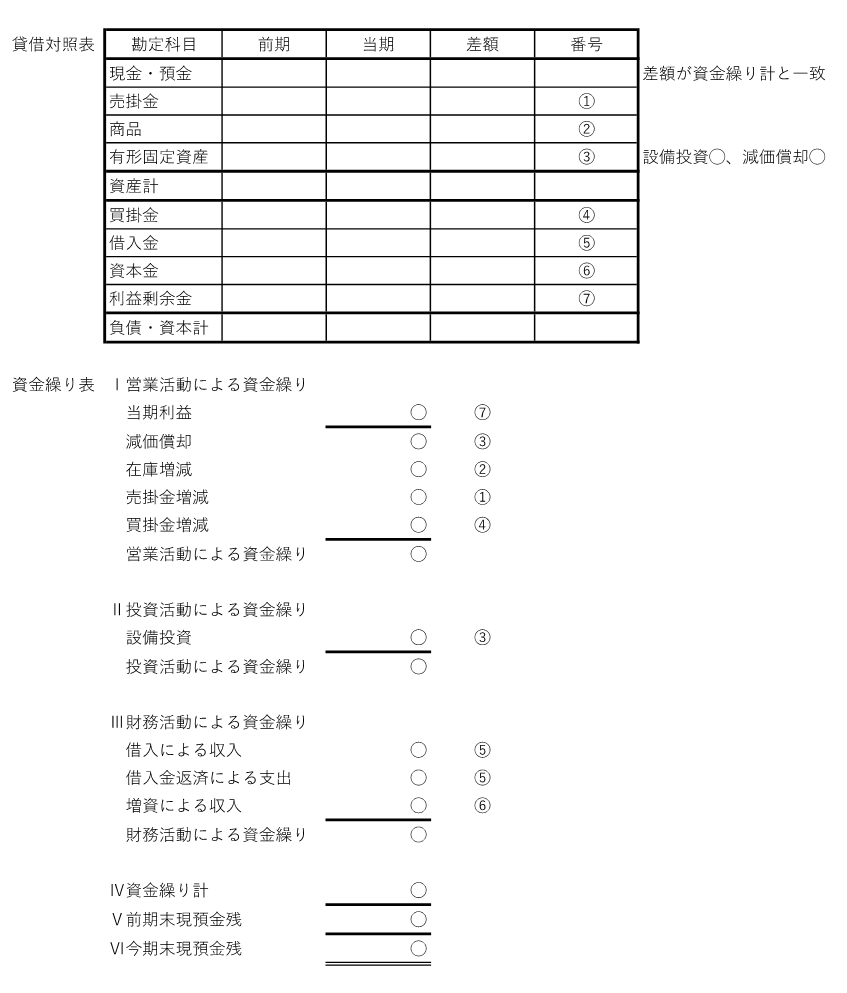

資金繰り表の構造

資金繰り表は、主に3つの構成からなります。

「営業活動」「投資活動」「財務活動」です。お金の出入りを原因別に表したものです。

営業活動による資金繰りとは、主として営業(売上・仕入・経費、在庫管理、債権管理、支払管理)の収入と支出です。本業の儲けを表します。

投資活動による資金繰りとは、設備やソフトウェア等の固定資産の購入・売却による資金の収支です。

財務活動による資金繰りは、借入金や増資による収入、借入返済による支出です。

この資金繰り表の中で重要になるのが、営業活動による資金繰りと投資活動による資金繰りを合わせた「フリーキャッシュフロー」と「現時点での現預金の残高」です。

事業再生の企業では、フリーキャッシュフローがマイナスで、現預金の残高が減っていく状況に陥っています。

これをプラス、現預金残高の増加に変えなければなりません。

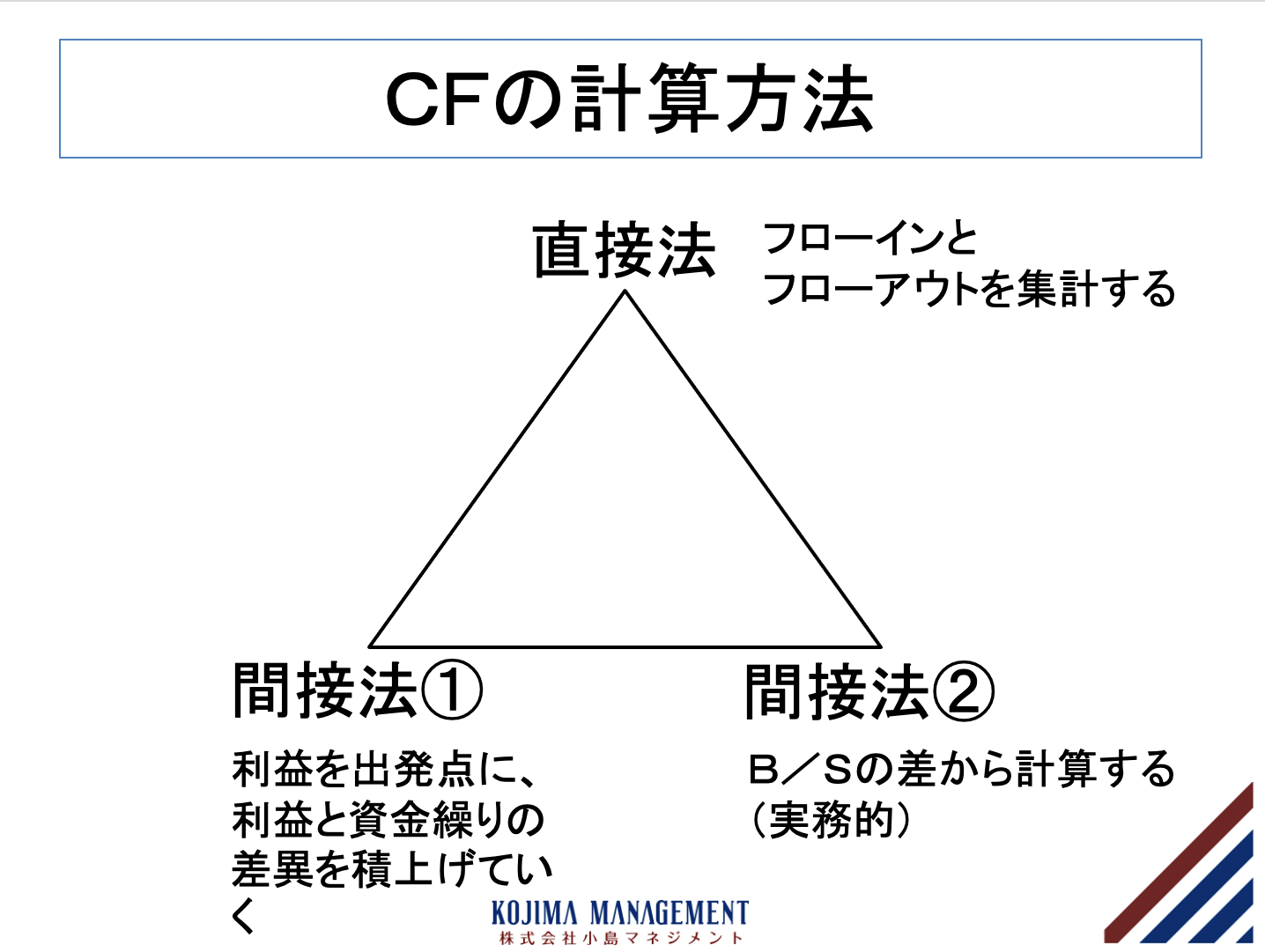

資金繰り表の作り方

資金繰り表の作り方には、主に3つの方法があります。

直接法、間接法①、間接法②です。

この中で、間接法②が実務的です。

まず、前期と当期の貸借対照表を比較して、差額を計算します。

この差額を使って現預金の増減を説明していきます。

貸借一致の原則から、現預金の増減は、他の貸借対照表の勘定科目の増減の合計に一致します。

この原則は必ず成り立つので、この原則を利用して、現預金の増減を貸借対照表の他の勘定科目の増減で説明し直すことが可能となります。

要は、資金繰り表とは、貸借対照表の前期と当期の差額を、営業活動、投資活動、財務活動の区分で並べ替えた表に他ならないのです。

成り行き資金繰り表を作る

当期の資金繰り表ができたら、次に、「今後、どうなるのか?」会社の存続可能期間を客観的に把握するために、成り行き予測をしなければなりません。

成り行き予測とは、現状の経営を継続した場合に会社の業績や資金繰りはどうなるのかを、客観的に分析するものです。

ここでは、楽観的な考えを一切、排除しなければなりません。

売上が減少傾向にあるのなら、将来も売上が減少し続けると予測します。

ここで重要なのは、成り行き予測においては、過去の傾向がそのまま継続すると考えることです。

今の状態が続いたら、会社がどうなるのかを冷静に把握します。対策を考えるのは、その後です。

月次決算

まずは年次レベルで資金繰りを分析しますが、実際の再生実務においては、月次ベースでの成り行き予測まで実施しなければなりません。

企業がいつ倒産するかという状況の事業再生の場合には、1年間という会計年度基準ではあまりにも期間として長すぎます。

「いつまで持つのか?」月次レベルまで具体的に落とし込みます。

月次レベルの成り行き予想は、業績の月次変動を織り込みます。

会社の業績は季節変動があるので、いつごろの季節が危ないのかという情報が重要になります。

それによって、季節変動に対する対策も考えられます。

健全な会社の経営管理、経営会議は、月次ベースで実施されることが多いです。

経営陣は、月次決算を見ながら、経営のどこに問題があったのかを軌道修正して意思決定をしていきます。

それに対し、窮地に陥っている会社の経営管理は、年次ベースです。

年に12回意思決定するのか、年に1回しか意思決定しないのか、この差が結果に大きく影響するのです。

だから、資金繰りの成り行き予測も、月次レベルで管理していくべきです。

月次の成り行き予測も、作成方法は、年次の成り行き予測と同じです。月次の試算表から作成できます。

会社の存続期間を知る

成り行き資金繰り表を作成すると、「会社がいつまで保つか?」がわかります。

例えば、1年後に資金繰りが破綻することがわかったとします。これまでの経営上の惰性を打破しなければ、1年後に会社は倒産する・・・。

事業再生の困窮原因の一つに、経営者の危機感の欠如があります。

経営者に危機感が欠如している限りは、過去における意思決定が必ず慣行的に繰り返されています。

その結果、本質的に変わらない損益計算書や資金繰り表が再現されることになるのです。

成り行き予測は、経営上の惰性のどの部分を打ち破らなければ、いつ、会社が破綻するのかを教えてくれます。

と同時に、経営者に正しい危機感を醸成します。事業再生は、大変なエネルギーが必要です。

厳しい現実を受け入れ、危機感を醸成し、経営者の決意、覚悟を引き出す。それがなければ到底実現できません。

成り行き予測は、この問題点の発見、危機感の醸成に役立つツールなのです。

まとめ

- 事業再生で最初に行うべきは、成り行き資金繰り表の作成

- 成り行き予測は、楽観的な考えを一切排除し、これまでの傾向をそのまま記す

- 成り行き予測は、月次レベルで作成する

- 「会社がいつまで保つのか?」を把握し、問題点の発見、危機感の醸成を行う