「債務超過」という言葉は聞いたことがあるが、その意味を正しく理解できているかというと、ちょっと不安になるかもしれません。

実際、債務超過を倒産と思っている方が多くいますが、実際は違います。

中小企業経営にとって、債務超過を正しく理解しておくことは重要です。

債務超過に陥った時、もしくはその不安がある時、迅速に正しく行動できるように、中小企業経営のために役立つ債務超過の知識や原因、債務超過の判断基準、債務超過に陥ったときの対策などについて解説します。

債務超過とは

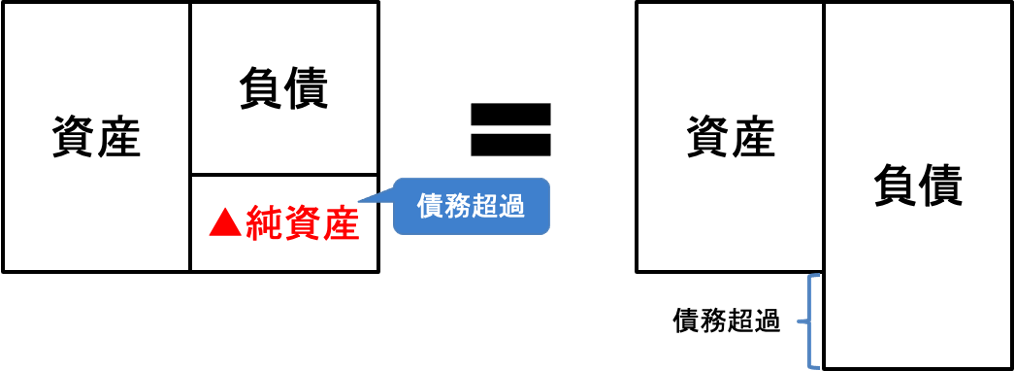

債務超過とは、会社が保有している資産より負債の方が多い状態、純資産の部の合計がマイナスになっている状態のことです。

資産のすべてを売却しても、借入金などの負債を払いきれない状態です。

赤字との違い

事業における「赤字」とは、1年間で利益が出ていない状態、1年間のフローを指します。

一方の債務超過は、財務の状態、ある時点のストックを表すものです。財務は業績が蓄積された結果であり、赤字を繰り返すことが債務超過につながります。

事業で利益が出れば資産は増えていきますが、赤字が出ればその分だけ資産が減っていき、やがては「資産より負債の方が多い状態」、つまり債務超過になるのです。

倒産との違い

赤字も債務超過も直ちに倒産する状態とは言えません。

そもそも倒産とは、どういうことでしょうか?

倒産とは、「債務が支払不能状態に陥り、事業の継続ができなくなること」、つまり、「資金ショート」することです。債務超過とはまったく意味が異なります。

資金ショートとは、手元資金が不足(ショート)している状態のこと。利益が出ていても、設備投資や仕入れ代金の支払い、もしくは借入金の返済と入金のタイミングが合わなかった場合などに、手元資金が枯渇し、支払いや返済ができなくなることがあります。

つまり、資金ショートは倒産に直結する資金繰りの問題です。

債務超過でなく黒字経営であっても、資金ショートによって倒産することがあります。

債務超過はなぜ問題なのか?

「債務超過≠倒産だから、大丈夫」ということではありません。

債務超過になると、金融機関の債務者区分が要注意先以下になり、融資を受けることが難しくなってしまいます。

また、仕入先や販売先からは経営が危ないと認識され信用が低下し、取引を考え直す動きが取られます。

上場している場合は、上場廃止になる恐れがあります。

注意したいのは、危険が表面化してからでないと、経営者自身が債務超過であると気づかない傾向があることです。

経営者は財政が債務超過になっていないか、しっかりと把握しなければなりません。

実質債務超過とは

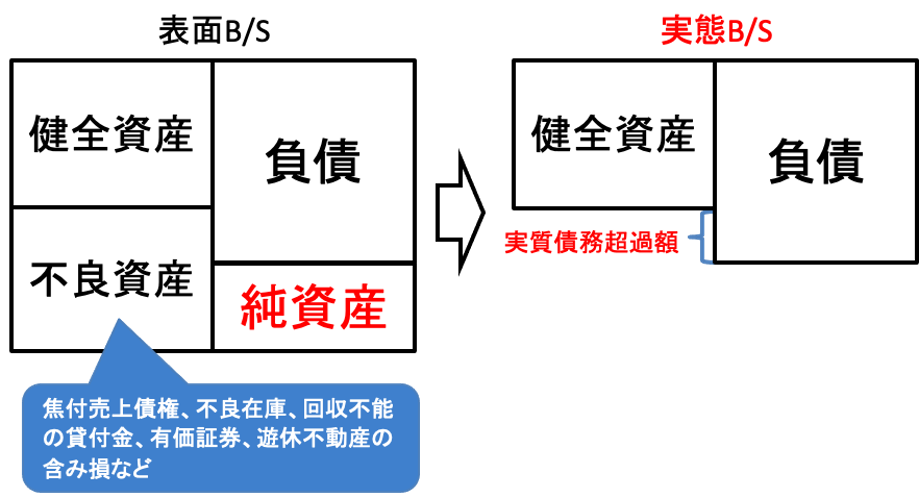

決算書の貸借対照表では債務超過になっていないから問題ないと判断するのは早計です。

金融機関は、債務超過の有無を決算書の貸借対照表ではなく、実態貸借対照表(実態BS)から判定します。

実態貸借対照表とは、資産を時価評価額に修正した貸借対照表のことです。

具体的には、決算書に計上している不良資産の含み損などを資産から差し引いたものです。

不良資産には、主に以下のものがあります。

- 不良債権

- 不良在庫

- 回収不能の貸付金

- 価値が下落した有価証券

- 遊休不動産

こうすると、資産総額が決算書の数値より小さくなるため、「資産―負債=純資産」の式において純資産がマイナスになるケースが出てきます。

この場合の債務超過を「実質債務超過」と呼びます。

逆に純資産がプラスになるケースも

金融検査マニュアルが定める正式なルールにおいて、以下のような場合、逆に決算書よりも純資産がプラスになるケースもあります。

- 代表者等からの借入金(役員借入金)は自己資本とみなす

- 代表者等が所有する担保提供不動産は自己資本とみなす

債務超過の原因

債務超過に陥る原因はいくつか挙げられます。

- 赤字の常態化

- 投資の失敗による借入過多

- 不良資産の増加

- 資本金の過小

債務超過に陥ってしまう一番の原因は、赤字が続くことです。

赤字経営が続けば、現預金など資産が減少し続けていき、債務超過に陥ります。

設備投資や新規事業への投資の失敗も原因となります。

投資のために金融機関から多額の借入をしたものの、当初見込んでいた収益が得られなければ債務超過に陥ります。

先に述べたように、売上債権や在庫、貸付金、有価証券、遊休不動産などの不良資産が増加すると、資産の簿価と時価の差額で評価損が発生して、債務超過に陥る原因となります。

また、現在は少ない資本金で会社を設立することは可能ですが、あまりに少なすぎると少額の赤字ですぐに債務超過になってしまいます。

債務超過を防ぐために、ある程度の資本金が必要となります。

債務超過の解消方法

実際に債務超過に陥った場合、どのような対策を取れば解消できるのでしょうか?

一般的には、以下の対策が必要になります。

- 増資する

- 遊休資産の売却により借入金を返済する

- 利益を上げ続ける

中小企業の場合、経営者はすでに可能な限りの資金を投入しており、さらに増資をする余裕はなく、増資は現実的には実行できないことがほとんどです。

その場合、借入残高を減らす方向に経営の舵を切り替えていく必要があります。

具体的には、遊休資産の売却によって得た資金を借入金の返済に充当することができれば、短期的に債務超過の額を減らすことができます。

その上で、利益を上げ続けて債務超過の解消を目指すことが現実的でしょう。

しかし、新規融資を受けられない中で利益を上げることが難しい場合があります。

その時は、リスケジュールで資金繰りを維持して、経営改善、会社再建に取り組んでいきます。

リスケジュールの詳しく記事はこちらの記事をご覧ください。

関連記事:リスケジュールとは?概要やタイミングをわかりやすく解説

実質債務超過の解消年数は5年

リスケジュールする場合、金融機関から経営改善計画書の作成が求められます。

この経営改善計画書では、概ね5年を目安に実質債務超過を解消して債務者区分を正常化する計画であれば、不良債権にならないといるルールが定められています。

よって、実質債務超過を5年で解消することを目指しましょう。

まとめ

- 債務超過とは、純資産の部の合計がマイナスになっている状態。債務超過が即、倒産ということではない。

- 債務超過になると、融資を受けることが難しくなる。取引先の信用も低下し、取引に支障が出る恐れがある。

- 債務超過の判断は、決算書の貸借対照表ではなく、実態貸借対照表(実態BS)から判定される。

- 債務超過の原因をつかんで、借入残高を減らす方向に経営の舵を切り、利益を上げ続けて債務超過の解消を目指す。

- 実質債務超過を5年で解消することを目指す。